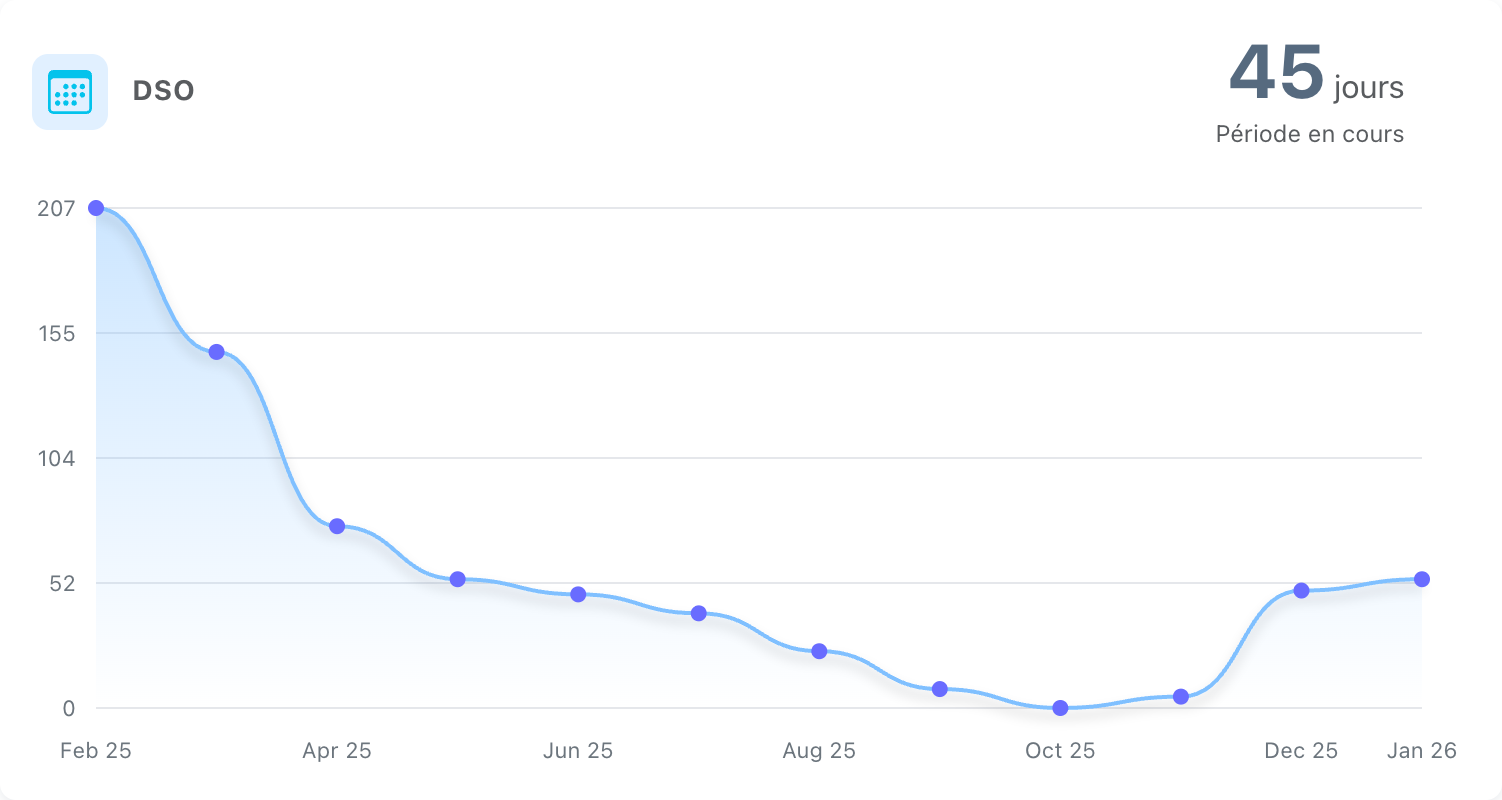

Le DSO (Days Sales Outstanding) est devenu l’un des indicateurs les plus surveillés par les directions financières.

Pourtant, malgré des efforts constants de relance, beaucoup d’entreprises constatent une réalité frustrante : le DSO baisse parfois… puis remonte.

Pourquoi ?

Parce que le DSO n’est pas un problème de relance.

C’est un problème de process global Invoice-to-Cash.

Dans beaucoup d’organisations, le DSO est traité comme :

En réalité, le DSO est la conséquence directe de décisions prises bien avant l’émission de la facture :

contrat, onboarding client, qualité de facturation, coordination Sales / Finance.

Les entreprises avec un DSO maîtrisé travaillent en amont :

👉 Chaque ambiguïté contractuelle est un jour de DSO potentiel en plus.

Une facture :

… est une facture qui ne sera pas payée à temps.

Bonnes pratiques observées :

Relancer plus fort ne suffit pas.

Les équipes performantes relancent mieux :

👉 Une relance mal ciblée augmente le risque de conflit… et allonge le DSO.

Le DSO seul est insuffisant.

Les équipes finance avancées croisent :

Objectif : prioriser les actions à plus fort impact cash, pas multiplier les relances inutiles.

PME B2B

Réduction du DSO de 62 à 48 jours en 6 mois

→ clarification contractuelle + relance segmentée

SaaS

DSO stabilisé malgré croissance rapide

→ facturation immédiate + scénarios automatisés

ETI multi-entités

Amélioration du cash sans pression commerciale

→ alignement Sales / Finance + indicateurs partagés

Les entreprises les plus matures vont plus loin :

Le DSO devient un outil de pilotage du cash, pas un simple indicateur historique.

Réduire durablement le DSO ne repose pas sur une action isolée.

C’est le résultat d’un process structuré, outillé et piloté dans le temps.

Le cash ne se récupère pas à la fin.

Il se sécurise dès le début.